Romanya mali cazibesi ile kumar oynuyor

Dil Seçin

Haberi Rumence okuyun

*Romanya, elindeki son büyük varlığıyla, yani mali çekiciliğiyle kumar oynuyor

On yıl boyunca %16'lık kota ve mikro işletmelerin "cenneti" yabancı sermaye için bir cazibe merkezi olduktan sonra, 2025 yılı tehlikeli bir dönüm noktası oldu. %9 vergi uygulayan Macaristan ile temettüleri sadece %5 oranında vergilendiren Bulgaristan arasında, Bükreş, bölgesel rekabet daha da acımasız hale gelirken, vergi baskısını artırmaya başladı. Yatırımcıların artık fırsatları analiz etmeyi bırakıp Estonya veya Güney Kıbrıs'a çıkış yolları çizmeye başladığı o kritik ana bir adım kaldı.

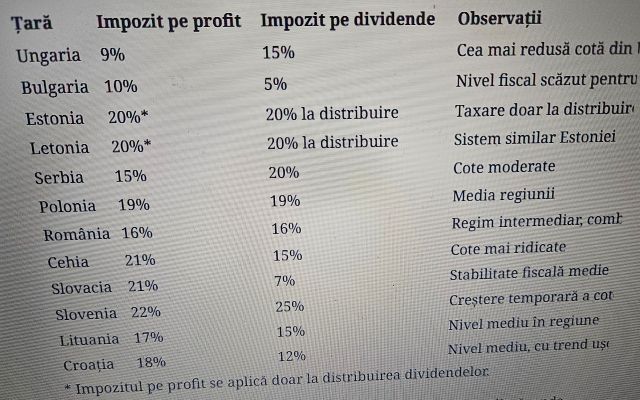

2025 yılında resmi veriler, Romanya'nın bölgenin ortasında yer aldığını gösteriyor: En düşük vergi oranına sahip ülke değil, ancak yüksek vergi oranlarına sahip ülkeler kategorisinde de değil.

2025 yılında resmi veriler, Romanya'nın bölgenin ortasında yer aldığını gösteriyor: En düşük vergi oranına sahip ülke değil, ancak yüksek vergi oranlarına sahip ülkeler kategorisinde de değil.

Bu veriler, Romanya'nın geleneksel avantajlarının –mikro işletmeler ve işletme maliyetleri– Macaristan veya Bulgaristan gibi daha düşük kotalara sahip ülkelerle arasındaki farkı telafi ettiği bir ara bölgede olduğunu göstermektedir.

Mikroişletme rejimi kısıtlanmıştır.

Mikroişletme rejimi, küçük ve orta ölçekli şirketleri desteklemek amacıyla tasarlanmış olup, standart kâr vergisine göre daha basitleştirilmiş ve daha erişilebilir bir alternatif sunmaktadır. 2015-2020 döneminde, yıllık cirosu yasal tavanın (yaklaşık 500.000 euro) altında olan şirketler, çalışan sayısı ve faaliyet türüne bağlı olarak gelirlerinin %1 ile %3'ü arasında değişen indirimli vergi oranlarından yararlanabiliyordu.

Bu düzenleme, girişimcilerin karlarının önemli bir kısmını yeniden yatırmalarına olanak tanıyarak yerel girişimlerin büyümesini ve iş mikro yapılarının gelişimini teşvik etti. Uluslararası yatırımcılar için ise bu düzenleme, karmaşık muhasebe yapıları gerektirmeden Romanya pazarına düşük giriş maliyeti ve öngörülebilirlik sağladı.

2025 yılından itibaren rejim sıkılaştırıldı: uygunluk eşiği düşürüldü ve yetkililer çalışan sayısı, faaliyet türü ve gelir akışı ile ilgili ek koşullar getirdi. Bu, uygun şirket sayısını azalttı ve önceki vergi avantajını ortadan kaldırdı. Bunun doğrudan sonucu, daha kısıtlayıcı bir vergi ortamı algısı oldu; bu da girişimcilerin iş genişletme veya yeni yatırımlar konusundaki kararlarını etkileyebilir.

-Şirketler için artan yükler

Mikro işletmelere yönelik değişikliklere paralel olarak, Romanya yetkilileri şirketler üzerindeki baskıyı artıran diğer mali önlemleri de uygulamaya koydu:

*Temettü vergisinin %5'ten %16'ya çıkarılması, Romanya'nın standart kurumlar vergisi oranıyla uyumlu hale getirilmesi ve kâr yeniden yatırım avantajının azaltılması;

*İşletme maliyetlerini etkileyen, tüketim vergileri, sosyal katkı payları ve binalar ile araziler üzerindeki yerel vergiler de dahil olmak üzere dolaylı ve doğrudan vergilerde artış;

*Bilişim teknolojileri ve inşaat dahil olmak üzere sektörel tesislerin kısıtlanması, bölgedeki diğer eyaletlere kıyasla mali farklılıkları azaltmaktadır.

***

Bu değişiklikler, vergi yükünde artış eğilimine işaret ediyor ve bu da orta vadeli yatırım stratejilerinin yeniden değerlendirilmesine yol açabilir. Sermayenin hareketli olduğu küreselleşmiş bir ekonomide, bu tür düzenlemeler Romanya'nın yabancı yatırımlar için çekiciliğini ve bölgesel iş yapılarının konsolidasyonunu etkileyebilir.

Yatırımcı tepkileri anında gerçekleşmez.

Uluslararası deneyimler, yatırımcıların vergi artışlarına tepkilerinin anlık olmadığını ve genellikle kademeli uyum mekanizmaları yoluyla gerçekleştiğini göstermektedir. Şirketler, önemli kararlar almadan önce nakit akışı, karlılık ve uzun vadeli stratejiler üzerindeki etkisini değerlendirirler.

(Ziarul Finaciar / Andrei Ceausescu)

Çokuluslu şirketler, ödedikleri vergileri optimize etmek için finansal ve muhasebe süreçlerini ayarlarlar. Bu, grup şirketleri arasındaki faturalama yöntemlerini, maliyetleri ve gelirleri daha avantajlı vergi bölgelerinde en iyi şekilde yansıtacak şekilde değiştirmeyi; karların yasal olarak daha düşük vergi oranına sahip kuruluşlara tahsis edilmesi için transfer fiyatlarını yeniden hesaplamayı; giderlerin daha verimli bir şekilde amortismanına veya düşülmesine olanak tanıyan dahili finansal yapılar oluşturmayı içerebilir.

Bir diğer yaygın strateji ise belirli operasyonları veya karları daha cazip vergilendirmeye sahip ülkelere taşımaktır. Şirketler, kurumlar vergisinin daha düşük olduğu Kıbrıs Rum kesimi veya Estonya'da bulunan bir kuruluşta uluslararası satışlarını veya fikri mülkiyet haklarını merkezileştirebilirler. Bu kuruluşlara yeniden yatırılan kârlar, menşe ülkedeki doğrudan vergilendirmeden kaçınarak grubun genel vergi yükünü azaltabilir. Uygulamada, bu tür akışlar grupların orijinal ülkedeki operasyonlarını sürdürmelerine olanak tanırken, hissedarlar için net karı optimize eder.

Bulgaristan – düşük kurumlar vergisi ve %5 temettü vergisiyle, hizmet merkezleri ve holding şirketleri için cazip bir ülke.

***

Romanya yatırımcılar için cazip olmaya devam ediyor, ancak bölgedeki ortalama konumu ve son vergi eğilimleri iş ortamının yakından izlenmesini gerektiriyor. Önümüzdeki yıllarda alınacak yasal kararlar, ülkenin rekabet avantajını koruyup koruyamayacağını veya yatırımcıların sermayelerini daha vergi dostu bölgelere yönlendirmeye başlayıp başlamayacağını belirleyecektir.

AI Sesli Okuma

Google WaveNet yapay zeka sesi ile doğal okuma